可以升级更新一下程序看看

不是放在administrator下,是放在c:\users\你的用户名\strategies下,可以再试试看

传进来的应该还是单独的tickdata,但是应该可以参照portfolio_startegy里的PcpArbitrageStrategy处理bars的方法把数据放进字典里用vt_symbol做key

应该是账户密码错误,可以检查一下。注册simnow后要修改一次密码,才能在vn.py中使用。如果已经修改过,可以看一下是否输错。

你的是教育账户,应该只能在你们学校校园网环境使用

1.你的策略放在哪个目录下呢?

是在当前操作系统的用户目录下的strategies目录下还是vnpy.app.cta_strategy.strategies目录下呢?

2.你策略的类的名字有和其他策略重合吗?

微信公众号里有入门教程可以看一下

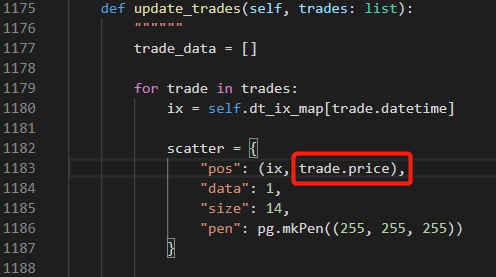

是成交价。可以看cta_backtester/ui/widget.py 中 CandleChartDialog 类下的 update_trades 函数第1183行

XTP官网在线文档里有行情API手册和交易API手册的

用DataManager模块即可,CsvLoader的功能合并进去了

如果只是测试基本回测操作,其实可以拿cta_strategy里的策略来尝试。

可以参考一下Github上portfolio_strategy的demohttps://github.com/vnpy/vnpy/tree/master/vnpy/app/portfolio_strategy/strategies

问题应该是d:\vnstudio\lib\site-packages\vnpy\app\cta_strategy\template.py", line 6, in <module>

from vnpy.app.cta_strategy.strategies import multi_timeframe_strategy这个地方,我的template里没有这行代码。可以看下是不是误加的,或者升级看看。