没有关系,那个是盗版

不知道你自己写的这个backtesting_on_trade具体怎么调用的了。要获取成交信息,策略的on_trade函数就能收到

可以尝试用期货公司提供的API包里的dll替换vnpy_ctptest里同名的dll

取消对paperaccount模块的勾选即可

发布于veighna社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2022-03-23

本周发布了VeighNa的3.0.0版本,主要更新的内容是采用Python 3.10作为核心支持(也保持了对3.7、3.8、3.9的兼容),同时对周边插件模块进行了相应的编译升级。

由于内置Python核心的版本升级(3.7 -> 3.10)以及VeighNa Station的开发重构,本次更新无法使用之前的自动升级功能实现,需要用户卸载老版本后下载新的VeighNa Studio-3.0.0,下载链接:

https://download.vnpy.com/veighna_studio-3.0.0.exe

关于把核心支持升级到Python 3.10的原因,在之前的《2022年的项目计划》中已经有详细解析,这里就不再重复了。

目前大部分VeighNa的插件模块都已经完成3.10的编译升级,少数由于依赖库问题尚未支持的模块包括:

交易接口

数据库

数据服务

以上模块预计将会在相关底层依赖库发布3.10版本后尽快完成支持。

兼容性方面,为了尽可能方便老版本用户的升级,VeighNa 3.0.0版本的代码回避了Python 3.7后引入的新语法特性,从而实现3.7、3.8、3.9的向后兼容。

需要注意的是,部分交易接口在Windows上非Python 3.10的环境安装时,必须安装有Visual Studio 2017以上版本来完成相关的底层编译任务。

作为VeighNa框架的图形化管理工具,VeighNa Station在过去基本只是处于【能用】的状态,很难达到【好用】的评价,可能不少老用户都有过以下类似的经历:

所以趁着这次大版本的升级,对整个VeighNa Station进行了一次重构,一方面致力于解决过去经验中发现的各种问题,另一方面也尽可能利用当下Python的新技术特性,来打造一款称得上【好用】的产品。新版本的登录后主界面如下图:

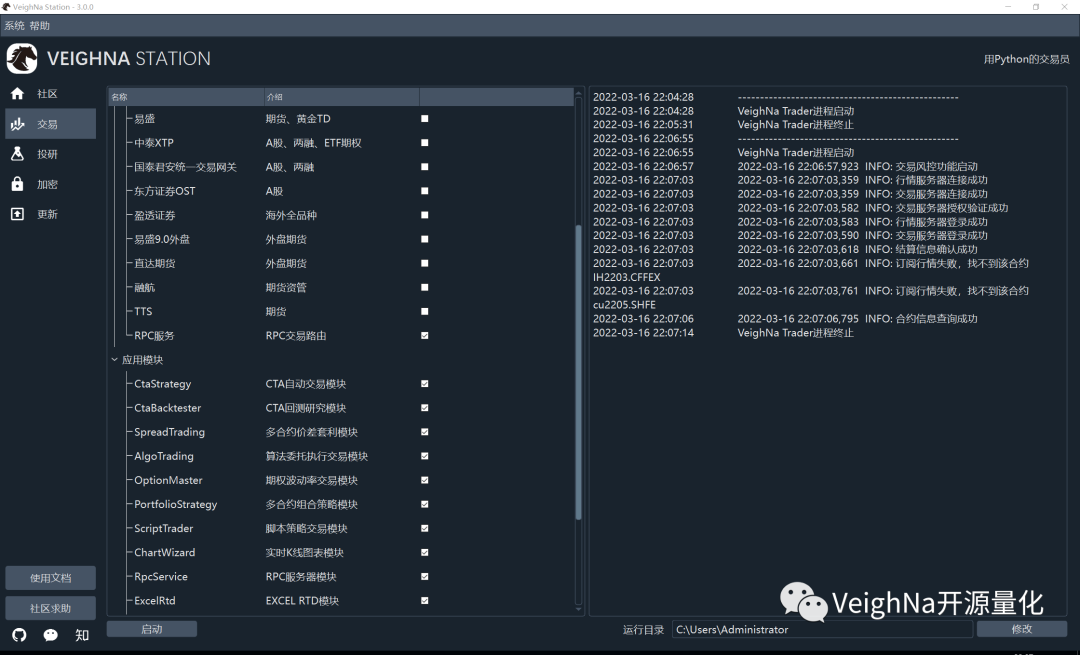

主界面变化不大,功能按钮从底部移动了左侧,采用标签页面的方式来替代原本的弹出窗口,视觉上更加清爽一些。点击【交易】按钮,切换到VeighNa Trader配置页面:

左侧采用树型表格来选择接口和应用模块的加载,并将VeighNa Trader进程运行过程中的底层输出信息(cmd打印)显示在右侧的监控区域,方便必要时的异常信息排查。

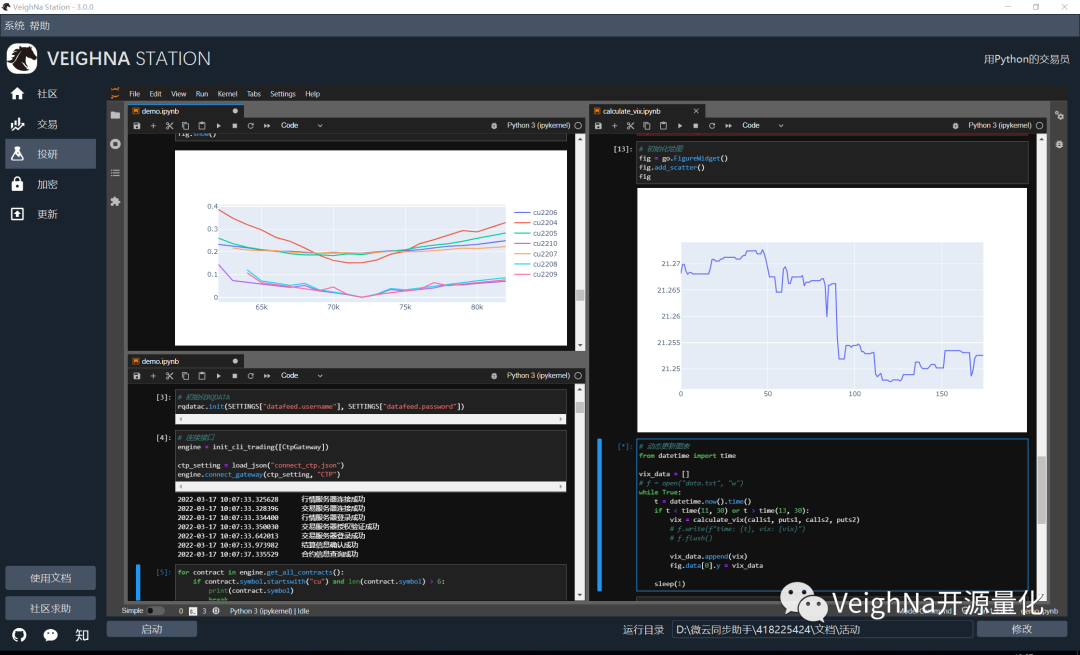

在【投研】页面中,以内嵌方式来启动Jupyter Lab环境,提供更加一体化的交互式开发体验:

另外代码加密和自动更新功能也都做了对应的改进优化,感兴趣的用户可以先尝试看看,交互界面上基本还是采用了和之前类似的流程,具体使用文档将会后续推出。

移除api、gateway、app子模块的目录

移除requirements.txt对于插件的默认依赖

简化重构rpc子模块,定位于可靠环境下跨进程通讯(本机、局域网)

移除rpc子模块对于鉴权的支持

调整rpc子模块中的心跳机制的实现方式

移除基于QScintilla开发的代码编辑器,改用VSCode打开代码

优化MainWindow主窗口中,对于QAction按钮图标的加载逻辑

MainEngine添加交易接口时,支持自定义接口名称

发布于veighna社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2022-03-21

起源于差不多40年前的海龟策略(Turtle Trading Rules),知名程度想必不用多说,经历了这么多年的市场变迁后,依然保持着相当的热度(在VeighNa社区的论坛和交流群中都经常可以看到大家的讨论)。

究其原因,可能海龟策略的体系化特征占据了很重要的因素:从系统化交易(systematic trading)的核心理念、到买卖信号和组合构建的具体规则、再到回测研究中的各种关键细节,可以非常有效的启发交易员来构建自己的交易策略。

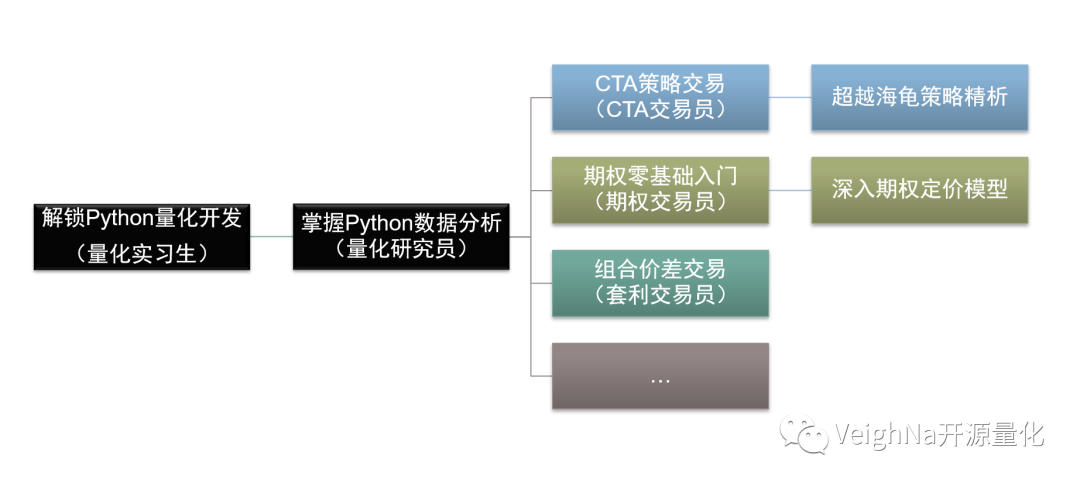

回顾一下之前发过的量化学习进阶路径图:

离【VeighNa实战进阶课程】CTA系列的第一阶段完成已经过去两年多,第二阶段《超越海龟策略精析》终于上线!整个课程中将会基于新的VeighNa 3.0版本,来精细解析海龟策略的方方面面。

课程目前一共计划40节,内容大纲如下(黑体加粗课时为代码实践内容):

这门课程适合的人群:

课程当前已经上线,价格699元,前50名购买享受9折优惠(629元)。直接在【VeighNa开源量化】公众号(vnpy-community)里就能购买和观看(点击底部菜单栏的【进阶资料】进入)。推荐使用PC微信打开,视频分辨率更加清晰。

本线上课程包含在【Elite会员】免费学习权益内。

可以自己打印一下在send_order函数里打印排查一下

是不是sleep时间不够长

你的是用的15分钟的数据还是1分钟数据合成的15分钟线呢?

请问和交易所给到的有误差指的是?交易所不提供指标数值的吧

是不是勾选了其他c++接口

可以自己在vnpy_datamanager.enigine里的import_data_from_csv函数的for item in reader:这句代码下打印一下item看看

没有,只能通过get_order获取特定委托信息

请问你的Veighna Trader版本是?

你手动安装的那一个的python里没有tzlocal吧

没有这个功能了,有需要的话可以自己计算

可以贴一下你的打印语句

本地停止单和限价单都是走完上一条k线,收到on_bar推送之后根据策略逻辑再发出交易信号的。

因为arraymanager的默认size是100,把am的size调大即可