可以去问一下期货公司吧

那可以在vnpy.app.cta_strategy.engine下观察你这个sell调用了send_order之后怎么走的

自己打印一下on_bar传进来的bar看看就行了

可参考此帖25楼

请问什么叫“手工下单的仓位也会被策略自动接管”?

如果策略是基于示例策略写的话,示例策略里开平仓都是基于self.pos判断的。所以手动下单后要想保持策略正常运行,需要修改一下json文件里的self.pos。如果有其他特殊需求请基于自己应用场景进行个性化开发了。

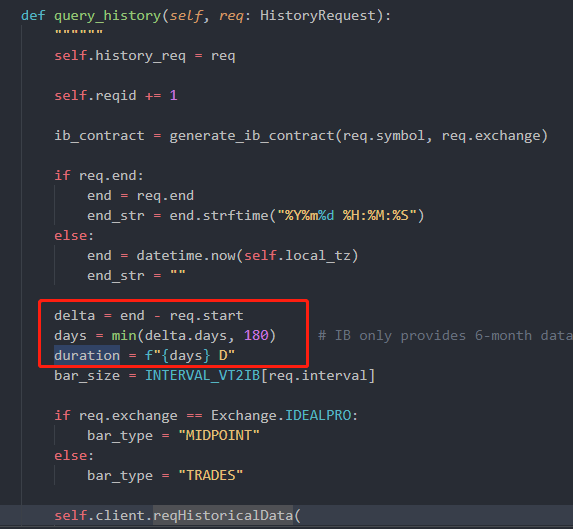

duration的计算在这里

应该是你请求的时间间隔太短了

底层可能报错了,请用run.py或者在cmd用命令行python -m vnstation打开vnstaion再复现操作看底层是否有报错

请问onRtnDepthMarketData函数有收到数据吗?

可以根据策略逻辑和行情打印排查

在# Filter data update with no timestamp这一行上面就print吧

用run.py或者在cmd用命令行python -m vnstation打开vnstation,会输出在终端。

日志配置可参考https://www.vnpy.com/forum/topic/1997-vn-pyshe-qu-jing-xuan-13-vn-traderquan-ju-pei-zhi-xiang-jie

所以“无响应”的时候底层有报错吗?

如果传进on_bar的数据频率是1小时的就可以

没有吧。发布公告里说了,tick回测就是要录制好的价差Tick盘口数据。

https://www.vnpy.com/forum/topic/3124-vn-py-v2-0-8-jie-chai-hui-ce

ctptest接口是做穿透式测试的

本地模拟交易是用实盘账户连接ctp接口,勾选paper_account模块,基于实盘行情进行本地模拟交易,所有交易信号都不发往实盘

日线的话基于自己需求在update_bar下写就好了

请先去onRspDepthMarketDataSubscribe函数下打印看看订阅是否成功,然后去onRtnDepthMarketData函数下打印看看是否收到了数据

可以print("data,", data)看看是否有传数据过来还是被过滤了