委托信息不会进行缓存,会在登录的时候去接口查询,但是只能查到下出去的单,如果订单状态是提交中这一类还在本地状态中的订单的话,是查不到的

是有时区信息的,可以自己打印一下。

如果通过data_manager导入的话也是会加上时区信息的

如果做穿透式测试的话,有些环境是没有行情但可以下单的,具体测试内容请咨询你的期货公司了。如果期货公司反映他们的环境是提供行情的,那么建议可以去接口底层打印一下看看

付费的万得和聚宽同花顺这类数据接口都可以,但是好像都得上万。免费的tushare好像可以

可以贴一下报错信息

不是这么用的,要交易请求类函数(buy/sell/short/cover/cancel_order)下单,接口send_order函数发单,交易所才会收到的

你是要做穿透式测试还是连接simnow账户?连接模拟账户用ctp接口,ctptest接口是做穿透式测试用的

有些穿透式测试环境是没有行情的

这个warning不影响使用的

可以自己模拟试试看。

若在非交易时间发单,服务器收到这个委托会推送一个拒单的委托回报。

但是请注意,在策略层,如on_bar()函数里面第一个逻辑如果是self.cancel_all(),就会清空未成交的委托(包括本地停止单,限价单),保证当前时间点委托状态是唯一的。

可以参考一下示例策略pair_trading_strategy吧

本地停止单是以涨跌停价或者盘口五档(没有涨跌停时)的价格发出的,一般都会成交的。可以去看check_stop_order函数,如果超价市价单下出去了,这个停止单就从停止单列表里删掉了,然后状态才变成已触发,之后的就是限价单的操作了

如果时间戳相同是会覆盖的

不知道修改了哪里,可以在ctp_gateway的send_order函数中打印一下ctp_req,然后用run.py或者在cmd中运行python -m vnstation打开VN Station尝试策略下单和手动下单,看看底层输出的ctp_req有什么不同;

可以检查:开平是否写了、价格是否小数点正确、数量是否为整数、交易所是否选对了

可以自己底层打印一下看卡在哪了

你参考一下5楼吧

可以在cmd中用python -m vnstation 打开看看底层是否有报错

ContractData的size和pricetick

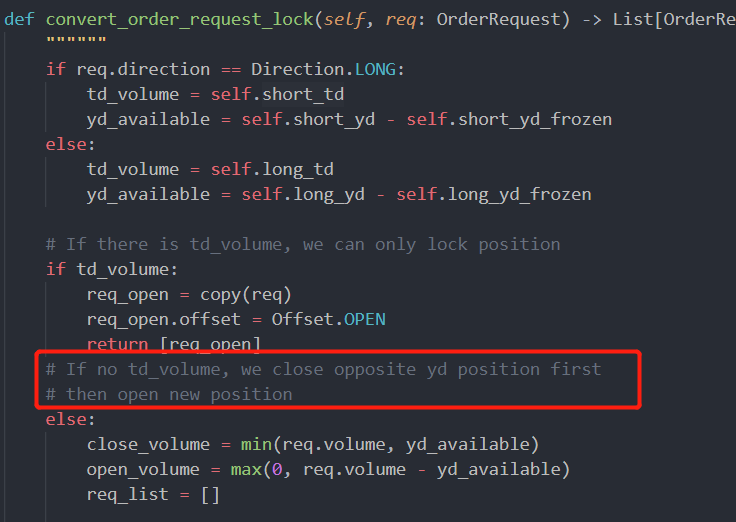

vn.py默认是基于净仓交易的,从图上也能看出,如果有今仓,默认直接开仓。如果没有今仓,就默认先平昨仓再开仓了