不会,只有类定义下的参数和变量数值会共享,但是初始化策略之后会被各个策略实例缓存的json里的数值覆盖

vnpy_dolphindb版本用pip list就能看到

am里的open/high/low/close/volume/turnover array都是基于传进am的大周期K线数据缓存的

veighna没有提供32位支持

可以换simnow的账号在unbuntu上试一下看看是否也是这个问题,如果没有复现的话,可以咨询一下期货公司的API版本

可以在API设置中勾选Send Forex market data in compatibility mode in integer units试试看

可以看下vnpy.trader.engine的第386行

你录制的合约名称是?

vnpy_dolphondb版本是?

main_engine.get_account

6.6.7以下的版本,可以pip install vnpy_ctptest==6.5.1.5然后用期货公司发的包里的dll替换api文件夹下同名dll试试看

连接的是ctp接口还是ctptest接口呢?

是在做穿透式测试还是连接实盘?

有用no_ui下的run.py跑过吗?

隔日self.day_high是昨天的最高价

现在CtaEgine里是没有offset_converter,有需要的话可以自己通过main_engine.get_converter获取一下试试看

如果你用15分钟的数据回测,你策略on_bar加载的就是15分钟级别的数据。如果你用1分钟的数据回测,你策略on_bar加载的就是1分钟级别的数据

发布于vn.py社区公众号【vnpy-community】

原文作者: 黄太哲、李思佳 | 发布时间:2023-06-21

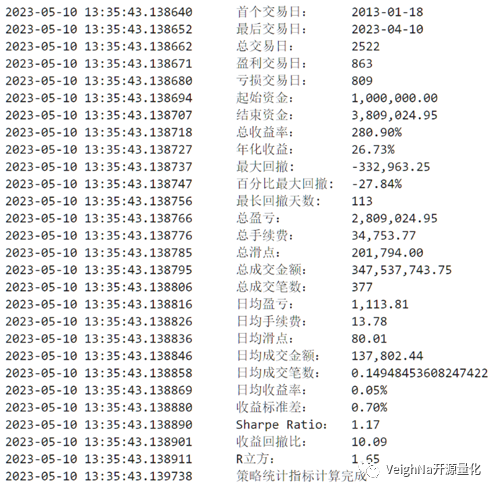

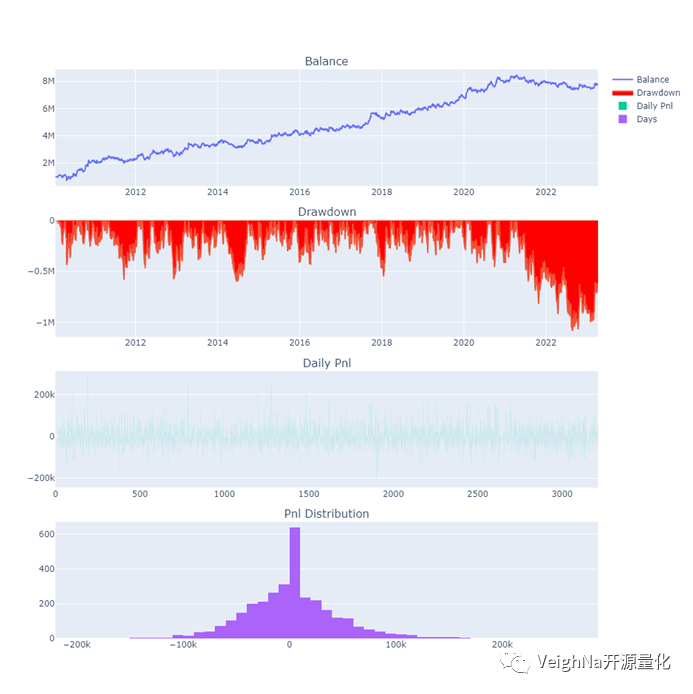

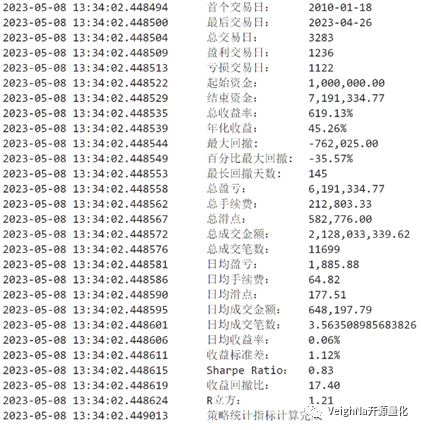

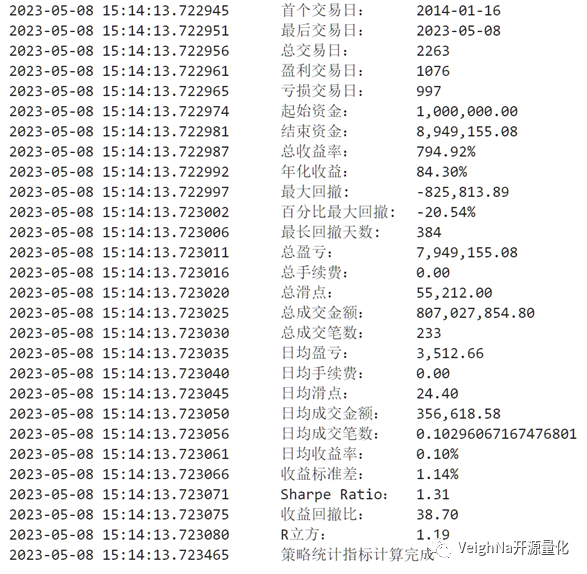

上篇文章分享了BollMACD策略对焦炭(j99.DCE)在分钟级别回测运行的结果,接下来为了更全面地认识BollMACD策略,我们也尝试对焦炭进行小时级别的回测。

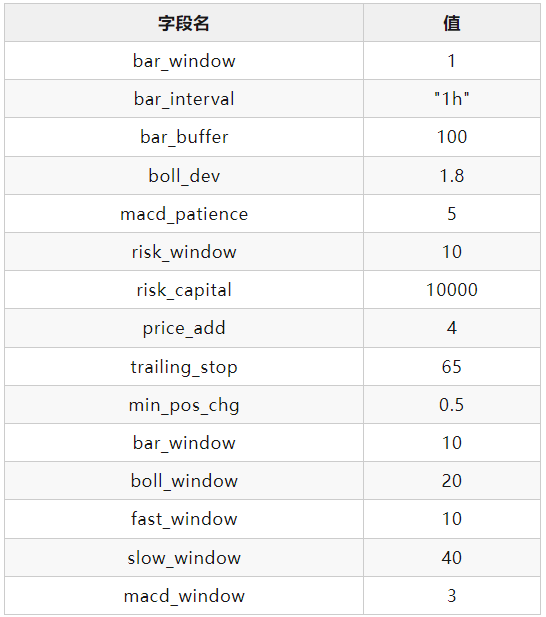

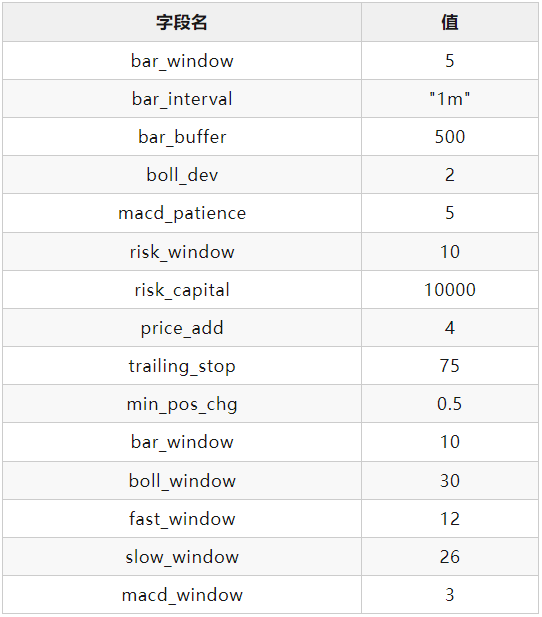

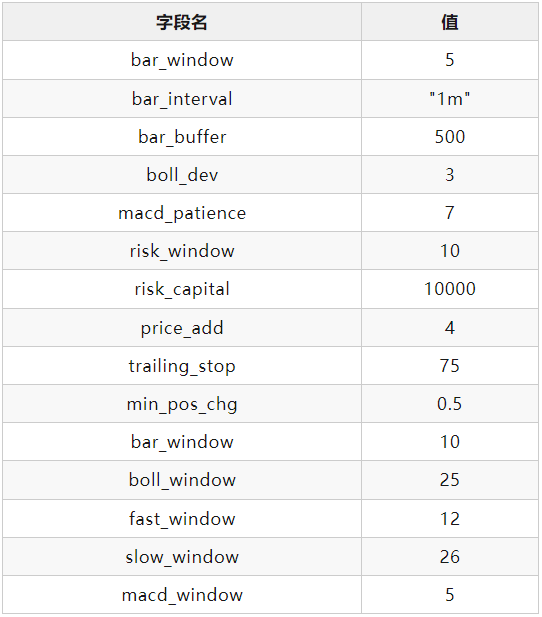

回测参数:

交易成本

策略参数

j99.DCE(焦炭)

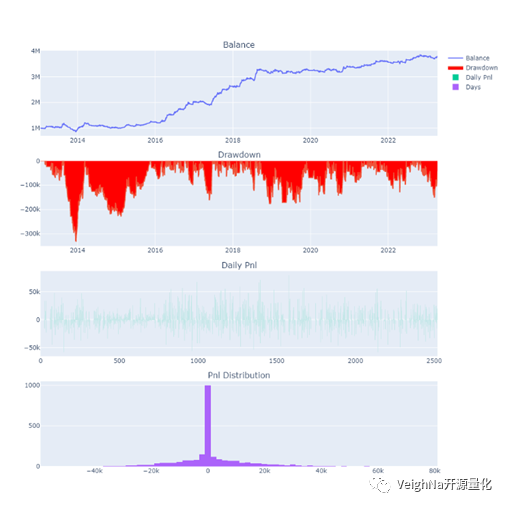

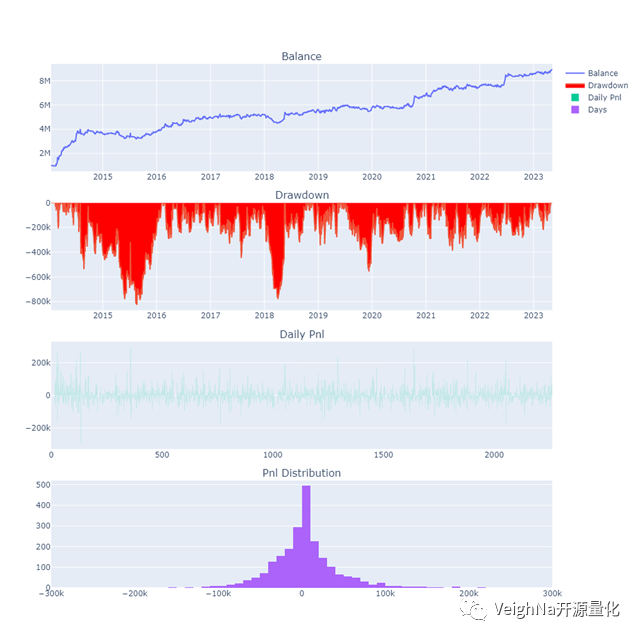

可以看到资金曲线的整体形状和分钟线的结果较为一致,体现了不错的跨时间周期普适性。

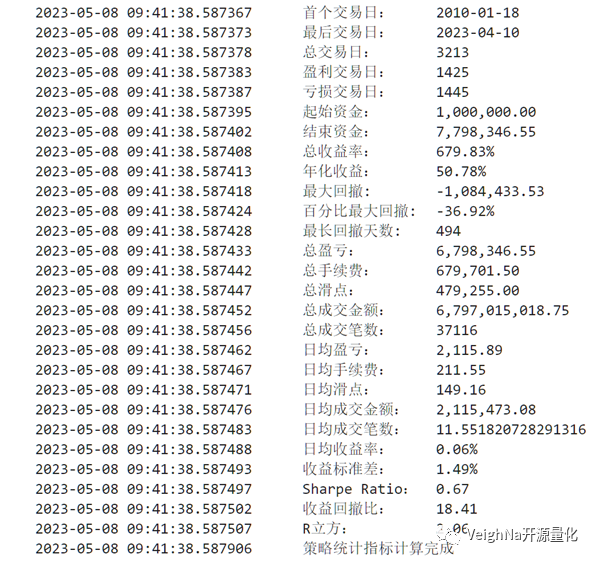

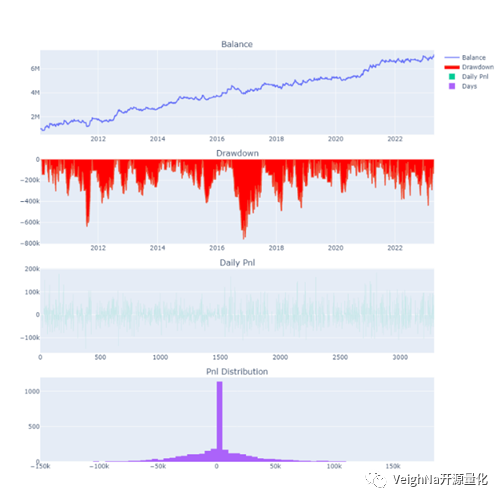

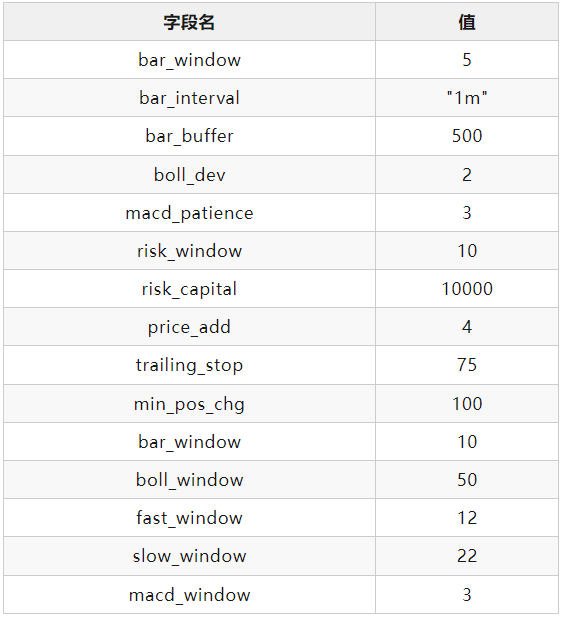

除了时间周期这一维度,我们还从不同期货品种的角度出发,用BollMACD策略对橡胶、螺纹钢及棉花三种商品期货进行了尝试,结果如下:

ru99.SHFE(橡胶)

回测参数:

交易成本

策略参数

rb99.SHFE(螺纹钢)

回测参数:

交易成本

策略参数

CF99.CZCE(棉花)

回测参数:

交易成本

策略参数

至此,围绕BollMACD策略的研究画上了句点。两大著名的CTA指标并肩合作,共同塑造了这一优秀策略,也是量化研究中站在巨人肩膀上进一步探索与发展的实践。

今年接下来的时间里【Elite量化策略实验室】系列会持续更新,努力为大家带来更多量化策略深入解析。

VeighNa Elite版已正式上线发布1.0.4版本,目前对量化私募机构的投研人员提供一个月免费试用,感兴趣的同学请扫码添加小助手:

免责声明

文章中的信息或观点仅供参考,作者不对其准确性或完整性做出任何保证。读者应以其独立判断做出投资决策,作者不对因使用本报告的内容而引致的损失承担任何责任。

CtpGateway里面调用了很多c++的函数,建议还是print打印排查吧

米筐的futures.get_contracts可以实现

这两个函数都是RiskEngine的函数

可以把语言和非Unicode程序的语言都设置成简体中文之后再试试看