https://github.com/vnpy/vnpy/tree/v1.9.2-LTS/examples/TurtleStrategy

但是1.9.2已经不再维护与支持了

那就请把.vntrader里的json文件cta_strategy_data删了再试一下,应该是之前也是用的S同一个名字创建的策略实例,然后缓存了退出之前的值

2.0版本的vn.py框架的CTA回测引擎,为了更直观的评估策略的整体效果,内置的盈亏统计采用了逐日盯市的模式。盈亏分布就是把每天的pnl画了出来。最左边是最大回撤,最右边是最大盈利。通过看盈亏的分布情况也可以看出策略的效果。

vnpy.app.cta_strategy.backtesting

建议在更新day_open的前后都print看看是在哪一步出的问题

第一次微信注册的时候,你填写的密码就是,账号是微信的昵称(不是用户名)。如果忘记密码了,就先用微信登录吧,因为目前论坛的密码找回功能坏了

陈慧 wrote:

我跟你是同样的疑惑,请问楼上的兄台问题解决了吗?

你的问题是不知道回测时的周期参数如何设置吗?

策略写好了,参数也要进行调整的

看你图上好像连了paper_account接口,那么单子是不会发到交易所的https://www.vnpy.com/forum/topic/4870-vn-pyfa-bu-v2-1-6-ben-di-mo-ni-jiao-yi

这些策略都是cta示例策略,数字货币和商品期货还是有不同的。

即使是商品期货,每个品种也有自己的特性,想要跑的好,需要自己根据需求和特性进行调试。

stan_133652 wrote:

希望有on_order 或者on_trade 的文档 @用Python的交易员

具体想要介绍什么关于on_order/on_trade的内容呢?

那可以重试一下看是否还是同一个报错信息

初始化完成的时候是显示的昨天的开盘价吧,今天的开盘价要启动策略到时间了才变吧

如果是simnow可能就是仿真环境还没支持这两个合约了

shunyuzhiqian wrote:

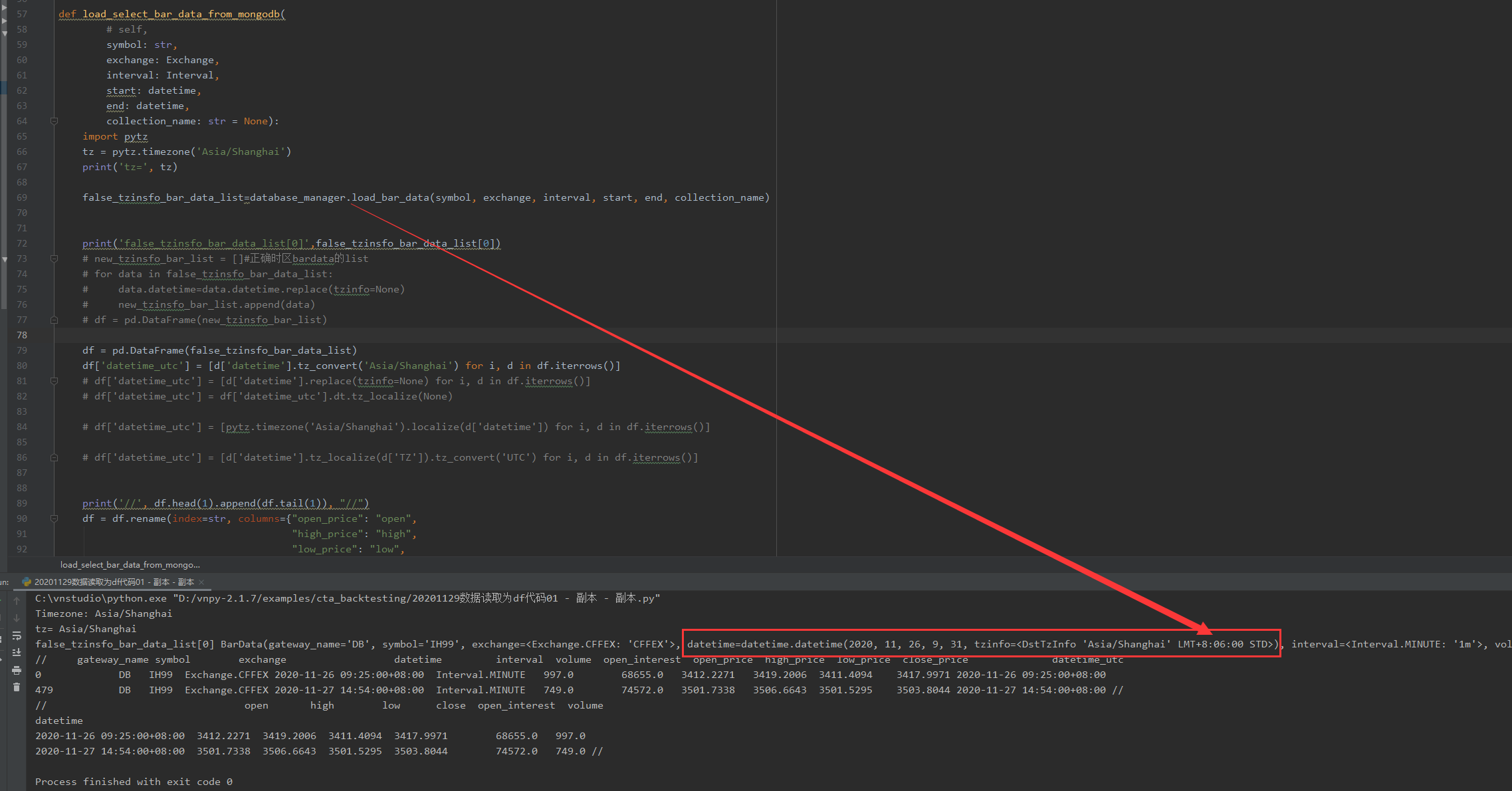

问题在于从数据库读取出来的时候 时间就错了,我觉得这算个小bug了

数据库存储的是+8:00,读取出来是+8:06

+

+

+

是database_mongo.py里to_bar函数对datetime的处理导致的,改成datetime=DB_TZ.localize(self.datetime)就可以了。这个问题会在下个版本修复的。

第一次微信注册的时候,你填写的密码就是,账号是微信的昵称(不是用户名)。如果忘记密码了,就先用微信登录吧,因为目前论坛的密码找回功能坏了

那可以自己再去策略里print看看

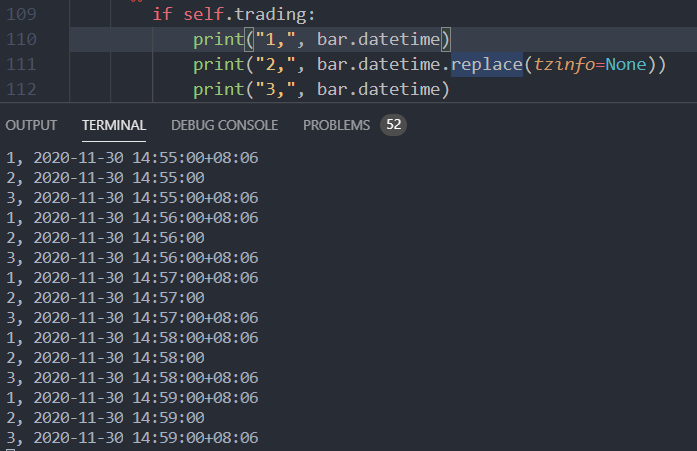

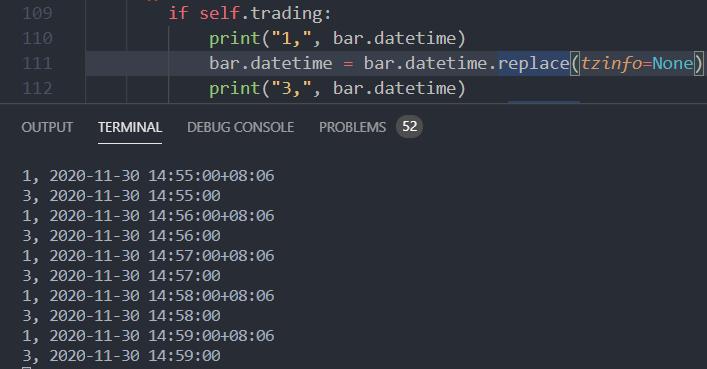

要=才能改变属性吧,直接去掉时区信息就可以了呀

对set_parameters函数进行修改了的话是填这的