是用的simnow吗?

on_bar里传进的BarData里不都有吗

可以请在cmd中用python -m vnstation启动,卡住后看看cmd是否有任何报错?

不过感觉有可能是测试环境的原因

shunyuzhiqian wrote:

xiaohe wrote:

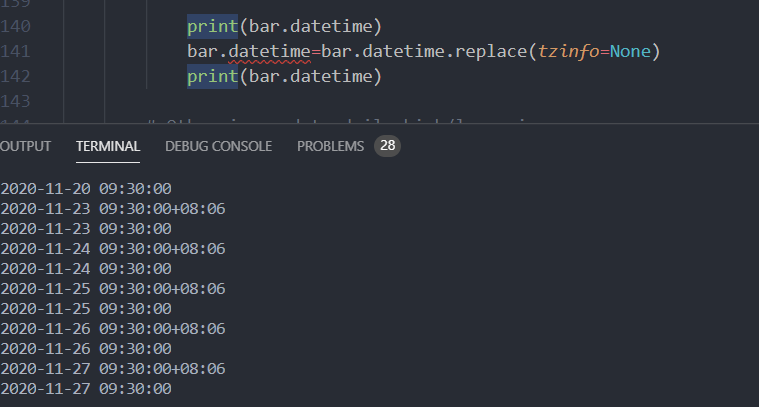

输出的时候请用replace(tzinfo=None)处理一下时间戳,2.1.3以后vnpy支持了全球时间戳,在数据后加了时区信息,中国地区是+08:06。但是你输出的时候可能被本地转成UTC时间了(+08:00)

+

+

++不会在输出的时候请用replace(tzinfo=None)处理一下时间戳。。

我把变通方法贴在这个帖子了,时区搞得头痛

https://www.vnpy.com/forum/topic/5171

初始化是为交易做准备。拿历史数据计算指标,比如说十天均线之类的,如果没有之前的数据那开盘就没有数据回放了。那么策略中如果用到ArrayManager,则会因为数据不足无法完成ArrayManager初始化,然后on_bar里的逻辑判断就会阻止交易。就算去掉阻止交易的逻辑判断,那么在没有ArrayManager初始化成功的情况下,计算的指标会有偏差的

是否有用stop=True下单吗

报这个应该是账户密码错误,请检查一下。注册simnow后要修改一次密码,才能在vn.py中使用。如果已经修改过,可以看一下是否输错。

ctptest是穿透式认证用的,除此之外都用ctp。而且连接的时候只能勾选一个,不要同时勾选类ctp的接口

没看懂,到底是想在回测时读取,实盘合成还是实盘合成x回测读取。用get_engine_type函数就能获得目前引擎状态,回测是EngineType.BACKTESTING,实盘是EngineType.LIVE。

仿真测试只能勾选ctptest,请不要同时勾选其他类ctp的接口

输出的时候请用replace(tzinfo=None)处理一下时间戳,2.1.3以后vnpy支持了全球时间戳,在数据后加了时区信息,中国地区是+08:06。但是你输出的时候可能被本地转成UTC时间了(+08:00)

电脑里有安装360之类的杀毒软件吗?

这些数据在am里取应该就可以了吧。比如am默认size=100,am.close就能输出close_price的array(最新100个值)

请问用run.py打开vnstation的时候有报错信息吗?

需要找品种可以在搜索框搜索,或者留空再搜索就能看见账号权限内可见的所有合约。