一个标的就拿vnpy.app.cta_strategy.strategies里的示例策略,多个标的就拿vnpy.app.portfolio_strategy.strategies里的示例策略按照A股的特征进行相应修改就行了吧

报错上不是说重新安装qt可能可以修复该问题吗

log.console:console指的是终端,如Windows系统上的cmd和Powershell,以及Linux上的Terminal。当设置为True时,通过终端运行脚本来启动VN Trader,日志信息会输出在终端中;如果通过VN Station来直接启动VN Trader,则无console输出。

那么你是用什么启动VN Trader的呢?

发布于vn.py社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2020-10-27

下周的第9期【交易接口开发】的小班课名额已经全部售罄,感谢大家的认可支持。

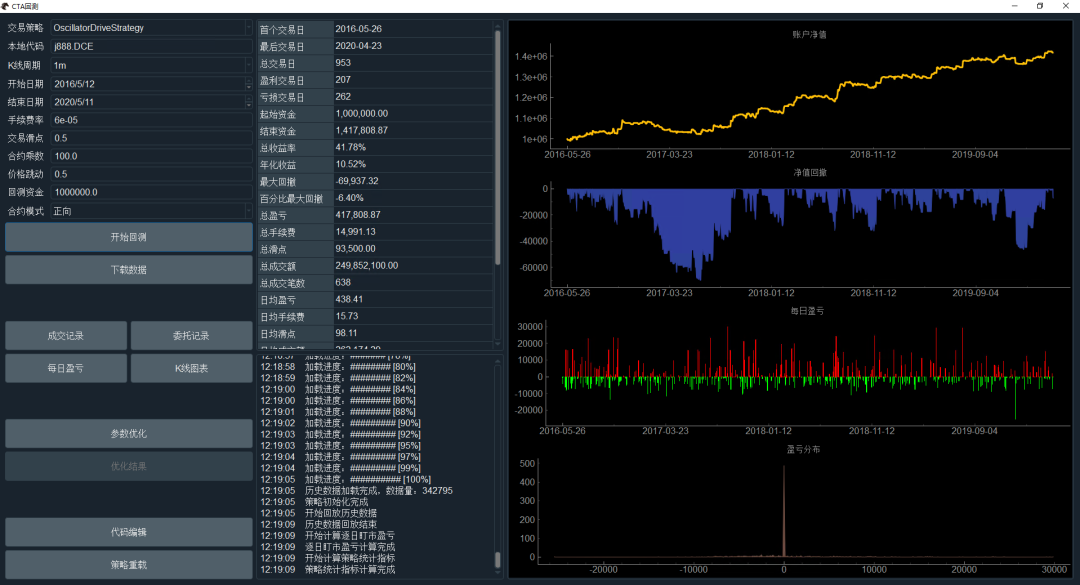

11月底的第10期【CTA策略实战】小班课内容则是针对CTA策略的主题,并包括10套实战策略代码分享,看几个DEMO:

针对股指日内的SuperCombo策略

针对焦炭趋势的OscillatorDrive策略

针对海外市场趋势的SuperTurtle策略

小班课一共包含周六周日两个下午共计10小时的课程,以及后续三个月的助教跟踪辅导。线下课程的地点在上海浦东,考虑到今年大家对于坐火车飞机的健康风险顾虑,不想来上海的同学也可以选择远程线上听课。课程大纲如下:

日期:2020年11月28日(周六)和11月29日(周日)

时间:两天下午1点-6点,共计10小时

大纲:

1 . CTA策略开发

a. 历史数据完整解决方案,多种数据库配置、历史行情记录、异常数据清洗

b. 基于模板开发CTA策略,参数变量设计,回调函数处理,交易函数详解

c. 深入K线时间序列:自定义K线合成,技术指标定制,时间序列统计分析

2 . 策略回测优化

a. 回测引擎核心业务逻辑流、委托撮合规则(停止单、限价单)、策略状态控制

b. 回测图表的分析方法,统计数据分析中的误区

c. 优化算法详解:多进程穷举算法、单进程遗传算法

3 . 实盘交易运维

a. 策略每日盘中的生命周期管理

b. 历史数据初始化、策略运行状态同步管理

c. 盘中交易异常处理方案

4 . CTA进阶深入

a. 股指期货策略源代码分享:SuperCombo、Cuatro、NewDualThrust

b. 商品期货策略源代码分享:MoneyFlow、OscillatorDrive、CincoStrategy

c. CTA策略中的交易算法实现:委托细粒度状态机管理

价格:10999元(之前小班课学员9折)

报名方式和之前一样,请发送邮件到vn.py@foxmail.com,注明想参加的课程、姓名、手机、公司、职位即可。

发布于vn.py社区公众号【vnpy-community】

《30天解锁Python量化开发》课程的原定大纲内容(50集)已经在国庆期间全部更新结束,本月底还会补充3-5集的量化应用实践案例分享。课程通过概念讲解和实践操作结合的方式,加上vn.py框架内部代码细节的梳理学习,来帮助你快速掌握Python量化开发能力,详情请戳。

原文作者:用Python的交易员 | 发布时间:2020-10-27

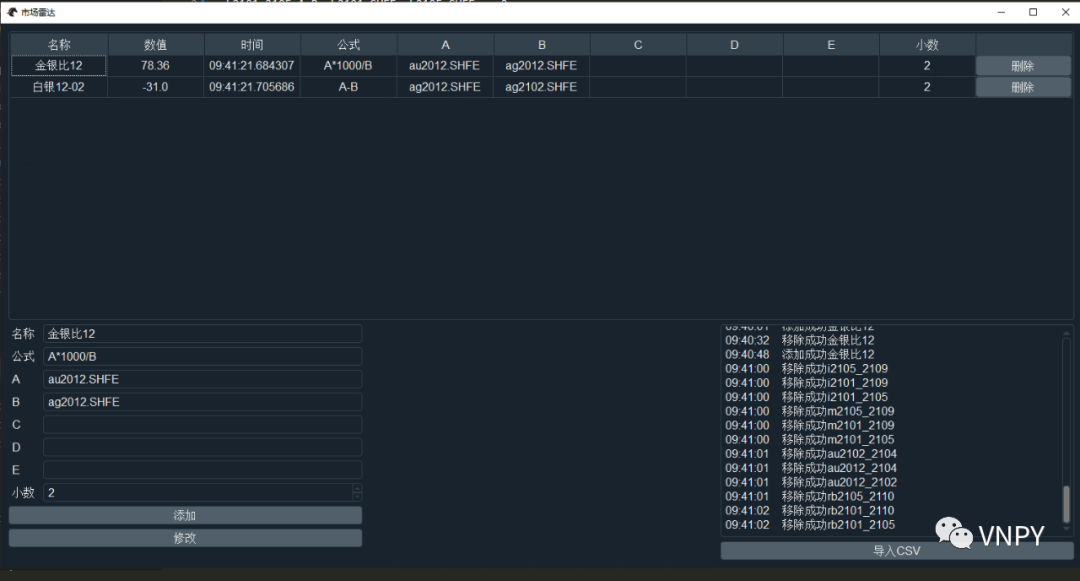

周一发布了vn.py的2.1.7版本,本次更新的内容主要是增加了MarketRadar市场信号雷达模块。

和之前一样,对于使用VN Studio的用户,启动VN Station后,直接点击界面右下角的【更新】按钮就能完成自动更新升级,对于没有安装的用户,请下载VNStudio-2.1.7,体验一键安装的量化交易Python发行版,下载链接:

https://download.vnpy.com/vnstudio-2.1.7.exe

该模块的主要功能,是允许用户基于自定义Python数学公式,实时计算衍生行情数据。

一看之下可能会觉得和SpreadTrading模块中的价差组合行情计算功能重复了,但实际上两者在功能定位上完全不同:

MarketRadar模块

SpreadTrading模块

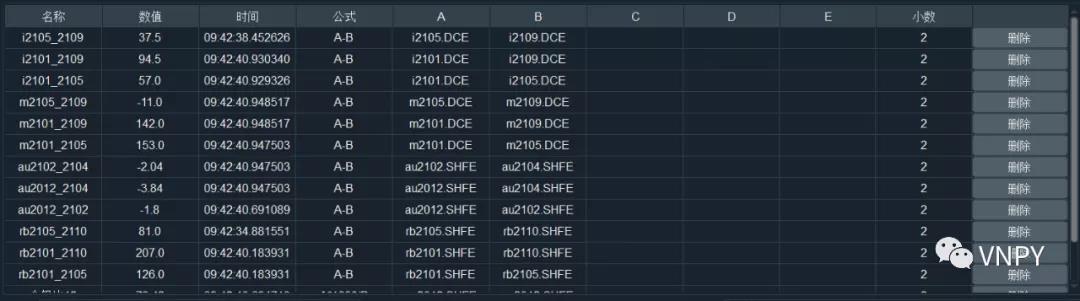

在VN Station启动对话框中,加载MarketRadar模块,启动VN Trader后先连接登录交易接口,再打开【市场雷达】组件可以看到类似下图的界面:

在窗口左下角的编辑区中,可以快速创建要扫描的雷达规则(RadarRule):

其中各字段的对应含义如下:

名称

公式

A、B、C、D、E

小数

点击【添加】按钮即可完成新规则的添加,MarketRadar会自动订阅相关合约行情并开始自动扫描计算。

除了跨期价差这种减法求差的规则外,MarketRadar也能支持金银比这种比例类的计算规则:

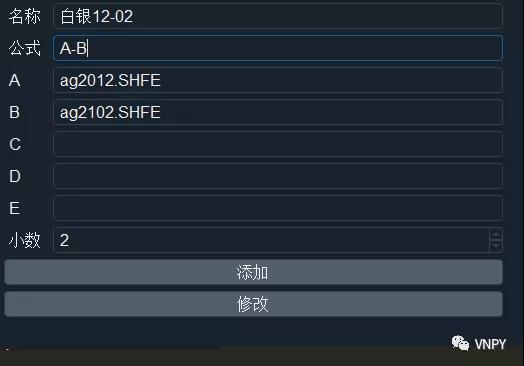

对于需要调整的规则,也可以同样在左下角输入相应信息(名称请填写要修改的规则名称),点击【修改】按钮即可完成修改。对于不再需要的规则,可以点击监控表中最右侧的【删除】按钮来进行移除。

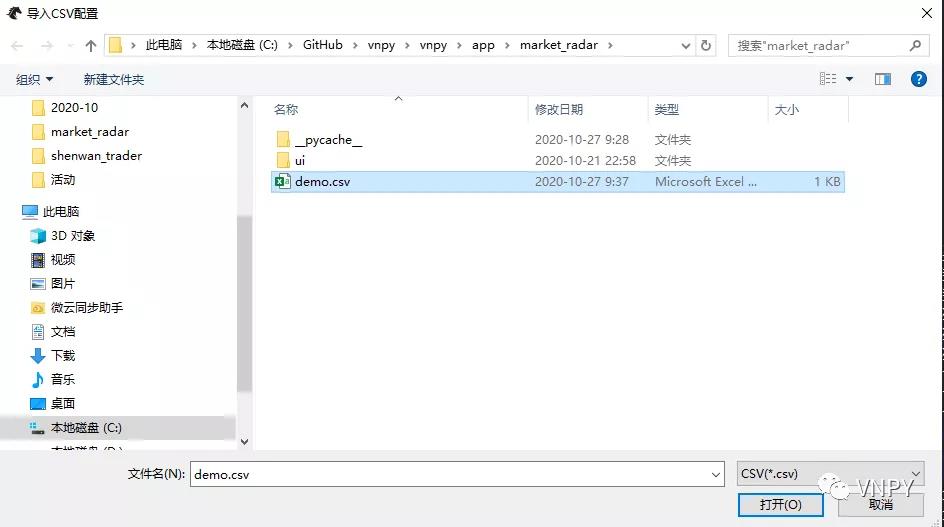

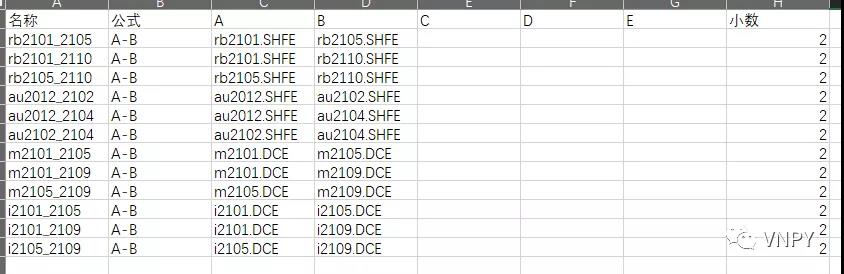

需要添加较多的雷达规则时,可以通过CSV文件来一次性批量导入,点击窗口右下角的【导入CSV】按钮,在弹出的对话框中找到要导入的CSV文件后打开即可快速完成导入(右下角日志组件中有对应信息输出):

CSV文件的格式如下图所示,和编辑区的各字段完全一致:

结合Excel的表格快速编辑功能,批量添加规则还是挺方便的:

目前2.1.7版本的MarketRadar只支持雷达规则计算结果的数字显示,后续我们会进一步加入图表显示(参考文华的组合)、条件提醒(警报和发微信)、策略信号订阅等功能。

这个功能要感谢社区论坛上hxxjava同学的贡献,论坛原帖:

今年初就已经在OrderRequest下单请求类(位于vnpy.trader.object)中加入了一个reference字段用于标识委托的来源,但当时字段之前主要为了让服务端的资管系统(O32等)能够进行识别记录,并没有考虑在VN Trader客户端中的相关应用。

在这次的2.1.7版本中,我们在OrderData委托回报类上也加入了reference字段,通过OrderRequest.create_order_data方法来实现自动绑定,同时也增加了所有交易应用模块中的下单自动填写,现在可以很方便的在主界面的【委托监控】组件中看到委托的来源信息:

各应用模块填写的reference内容如下:

有了reference这个来源信息后,下个版本(2.1.8)我们将会增强下PortfolioManager模块,实现VN Trader本地化的策略盈亏统计功能(分策略、分合约)。

接口方面

历史数据

同样,有什么想问的问题或者分享的内容,欢迎在文章下方留言。本期我们将会随机抽取一位留言者赠送《量化交易零基础入门系列 - 30天解锁Python量化开发》课程的5折优惠券一张。

可以pip install trading-calendars试一试

请pip install trading-calendars试一试

那需要咨询一下米筐的工作人员

array=True之后在array里取即可

根据策略逻辑加个过滤极端情况的条件如何

请问log.file等于true了吗?

可以卸载重装试一下

可能是更新没有全部完成,回到VN Station看一下更新按钮是否能点击,可以的话点击更新vnpy

是否同时import了CTP(CtpGateway)和CTPTEST(CtptestGateway)接口,如有需要移除另一个(两个同时加载会冲突)。simnow使用CTP,CTPTEST是给穿透式认证用的

chibuikem wrote:

安装了VN Studio,然后想用vs code调试策略。但是,在vn studio中找不到run.py。是要下载GitHub的code 吗?下载后,放在哪个路径下?谢谢

https://github.com/vnpy/vnpy/blob/master/examples/vn_trader/run.py

这个学生账号只能在校园网环境使用