可以参照cta策略模块的写法自己试试看

ctp不提供历史数据,不想升级的话跨日时间这个问题可以参考这个commit https://github.com/vnpy/vnpy_ctp/commit/723d5d10b8f7f529bae4cf6e511898b7bfe5b631

是的。

setting是统一默认设置,vt_setting.json才是你自己个性化的设置

用你期货公司提供的6.6.1测试dll替换vnpy_ctptest里同名的dll

那请先升级至最新版试试看

如果是远程桌面可以在启动远程桌面服务器的时候改,如果是本机,可以在启动hyperv虚拟机的时候改

mac不支持dolphindb,如果要用只能装虚拟机了

请问你rqdatac和vnpy_rqdata的版本是?

请贴一下报错截图

官方K线图表只支持显示load进去的数据频率,如果有显示多分钟K线的需要,可以自行参考社区相关帖子了

缺少什么pip install即可

穿透式测试请用实体机做了

发布于vn.py社区公众号【vnpy-community】

原文作者:用Python的交易员 | 发布时间:2021-11-05

在vn.py的2.6.0版本更新中,增加了对恒有数Udata数据服务的支持(vnpy_udata模块),但对于许多vn.py的用户来说,都还是第一次听说这家数据服务商。

这几周陆续在论坛和社区群里,都有收到围绕Udata如何使用的提问,所以在这里专门写一篇文章对Udata的产品情况和使用方法做个介绍。

以下内容来源于恒有数官网:https://udata.hs.net。

恒有数金融数据社区,源自恒生的金融数据开放和可视化社区,旨在为量化投资爱好者、金融从业人员、高校师生、政府机构和财经媒体等人群提供专业的金融数据服务,满足不同用户丰富多样的数据分析和投资研究需求。

核心功能

产品特点

试用申请

在PC端打开恒有数金融数据社区(https://udata.hs.net) 网站主页,点击右上角的【注册】按钮:

使用手机号注册,设置密码,并勾选注册协议等:

首页右上角,点击【登录】按钮,进入登录页面;

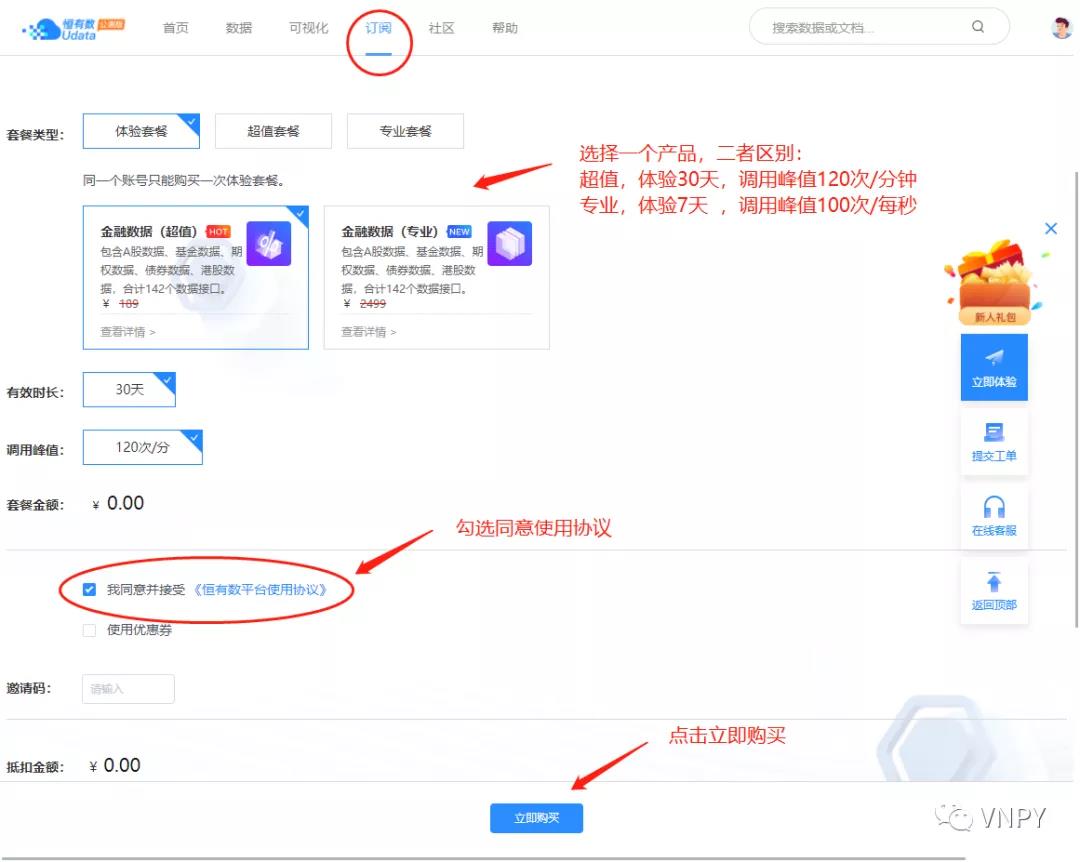

在订阅页面,下单免费的体验套餐:

在页面右侧,点击【新人礼包】,领取新人一折券(活动2021-12-31截止):

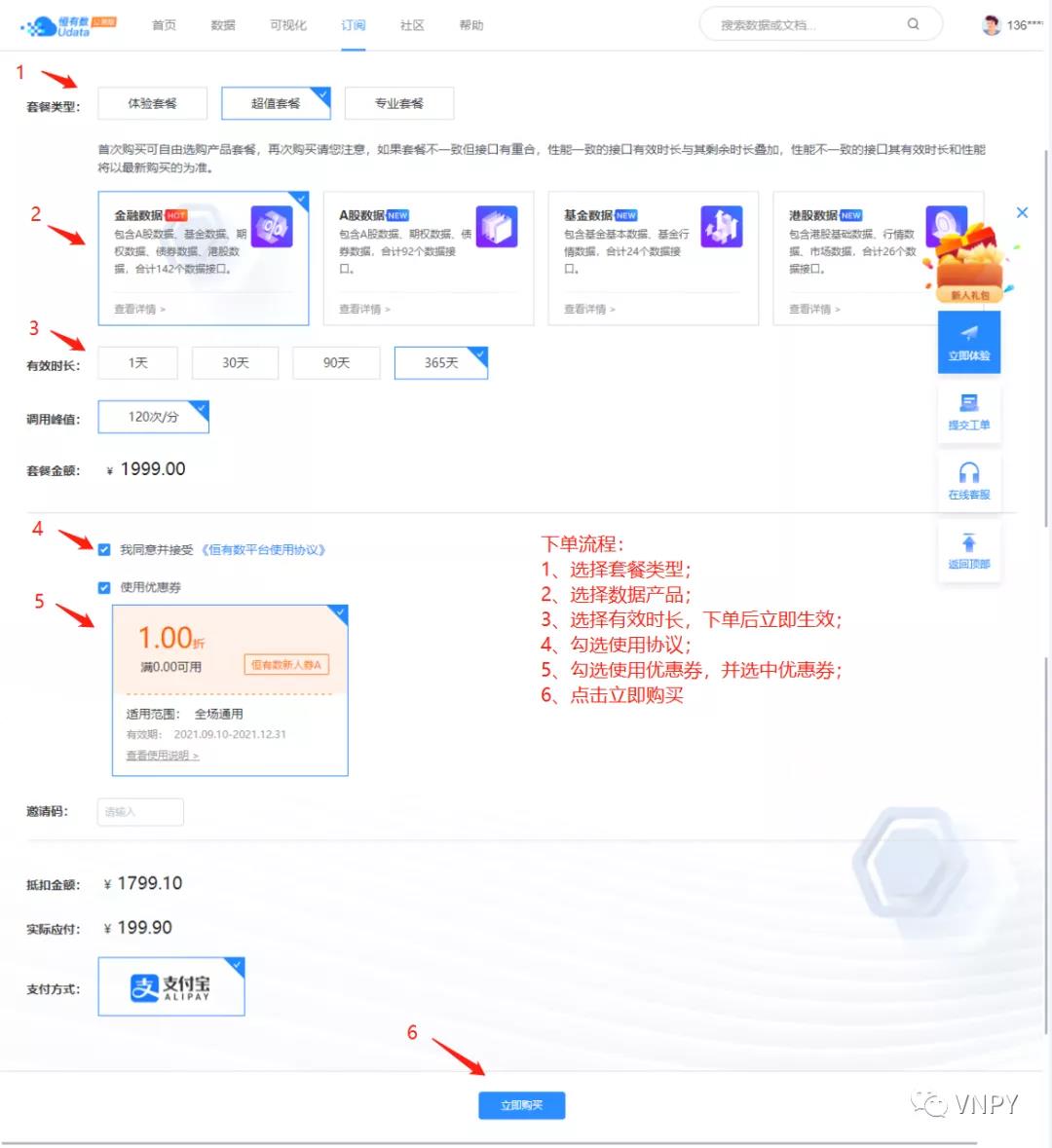

使用一折券订阅套餐:

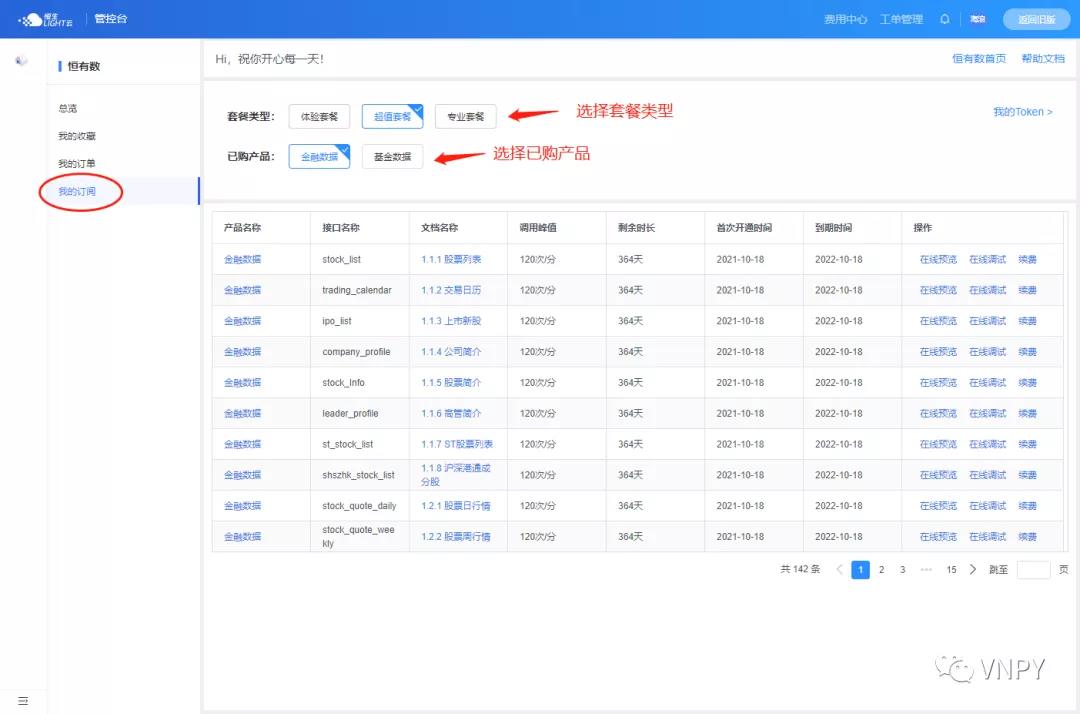

在页面右上角,点击【我的订阅】查看订阅信息:

在弹出的页面中,可以看到当前账户已经订阅的信息:

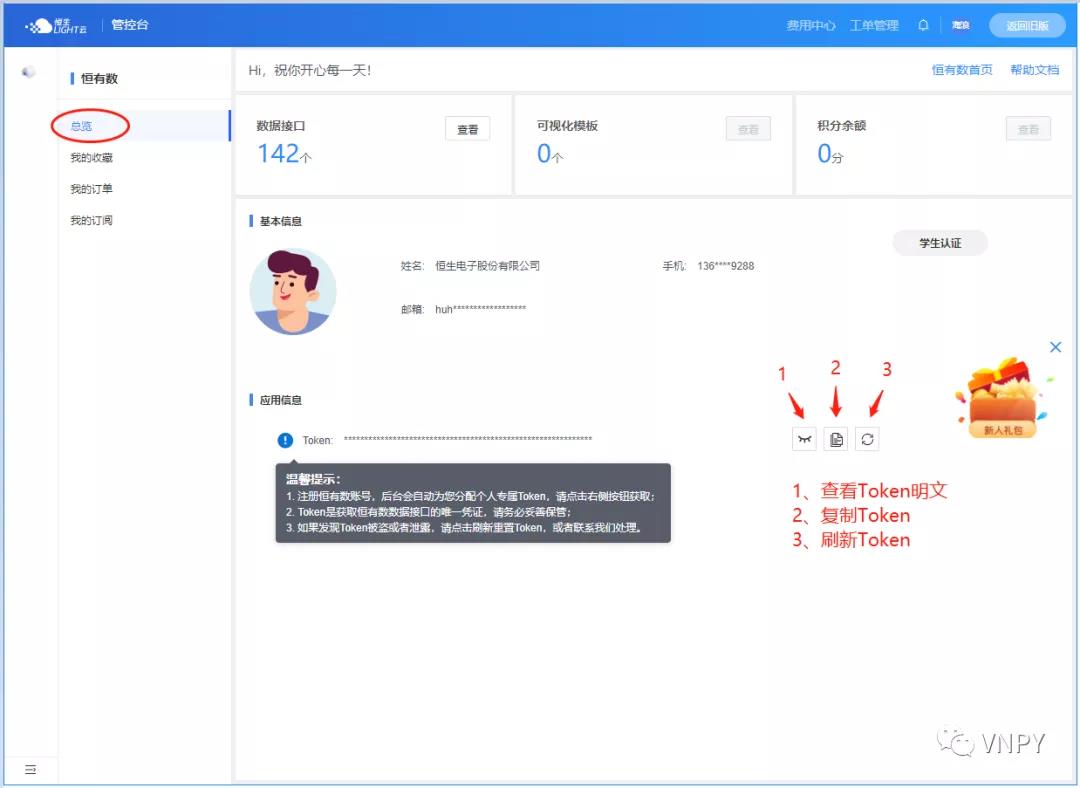

最后点击左侧的【总览】按钮,进入总览页面获取Token:

到这里注意将Token保存下来,用于后续在vn.py中的数据服务配置。

以下操作基于2.7.0版本的vn.py,如果用老版本的同学请先更新升级。

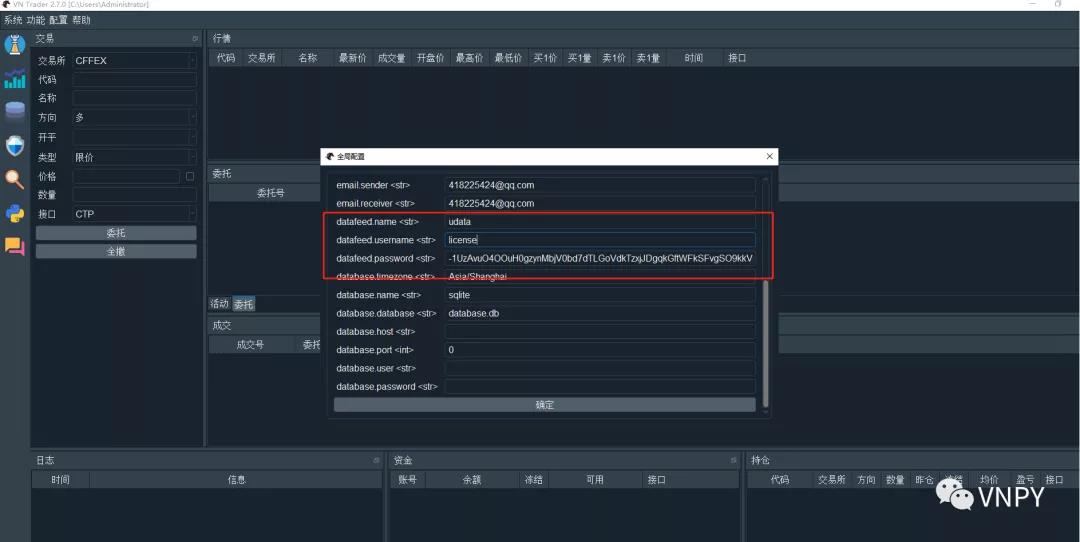

启动VN Trader后进入主界面,点击顶部菜单栏的【配置】按钮,弹出如下图所示的全局配置对话框:

在这里填入数据服务相关的配置字段(datafeed开头),具体为:

点击底部的【确定】按钮后,关闭对话框并重启VN Trader使得新的数据服务配置生效。

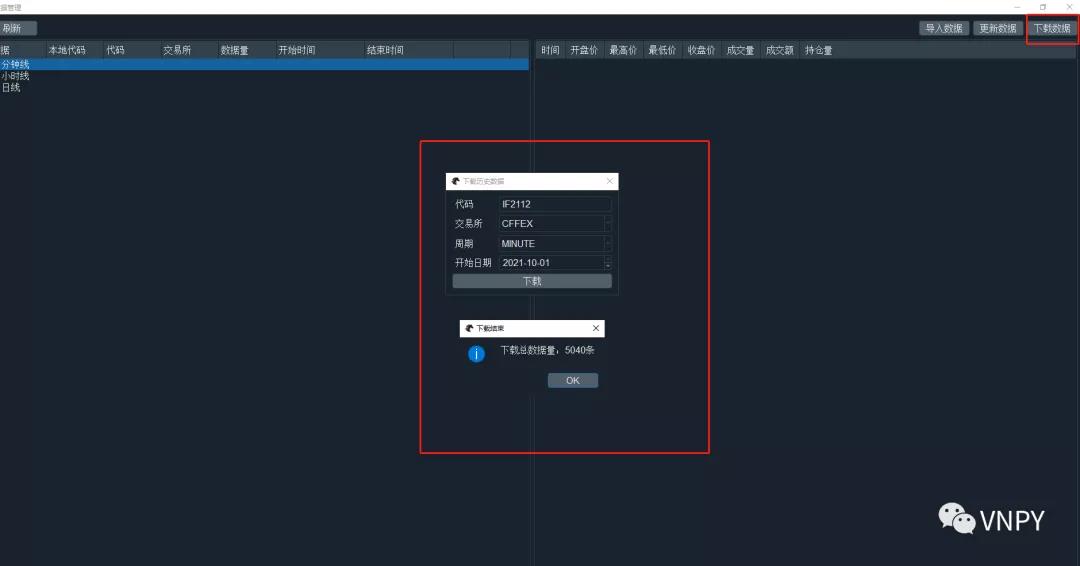

然后打开DataManager数据管理模块,点击右上角的【下载数据】按钮,即可下载股票和期货数据:

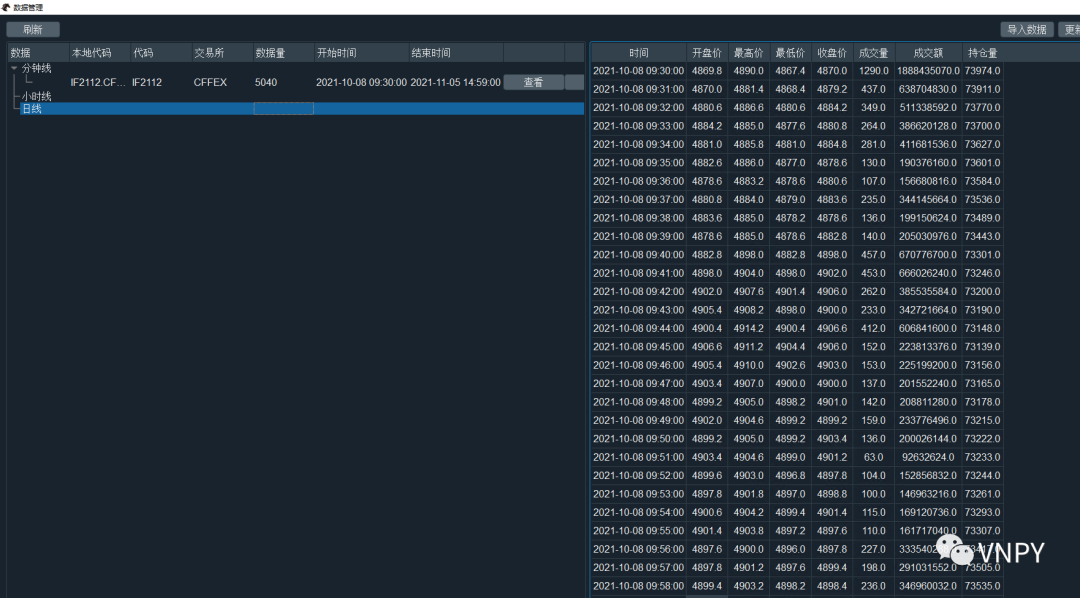

下载完成后,点击左上角的【刷新】按钮,可以看到数据库中已有的数据信息,点击对应合约的【查看】按钮后可以在右侧区域看到具体的历史数据:

最后需要注意的一些点:

vn.py最近几个版本的更新中,对SpreadTrading价差交易模块做了一次比较大的升级,全面改为使用灵活价差计算公式的同时,也对价差算法执行过程中的细节做了许多优化。

由于价差交易相对稳健的特点,在机构交易员领域是一种极为常用的交易策略,除了期货跨期(例如cu2201/cu2202)和跨品种(例如rb2205/hc2205)外,也同样可以应用于内外盘跨市场交易。

所以计划举办一次活动来详细讲解SpreadTrading模块的使用方法,本次活动很荣幸邀请到了横华国际(南华期货子公司)的嘉宾来分享在外盘交易领域的技术系统细节。

内容:

价差交易的基本概念

价差交易执行算法

价差交易策略

外盘交易技术系统

QA问答环节

时间:11月20日 14:00-17:00

地点:浦东新区芳甸路1155号4楼WeWork会议室M

名额:40人(线下)

报名费:99元

报名方式:扫描下方二维码报名(名额有限,先到先得~)

也可以点击文章底部的原文链接跳转~

报名完成后,可以再次扫描上方二维码进入直播间(或者收看回放)!!!

请升级至最新版本再试试看

请问你用的是最新版本吗?

请用vscode做IDE