在run.py里去掉ctpgateway前的注释应该就行了吧

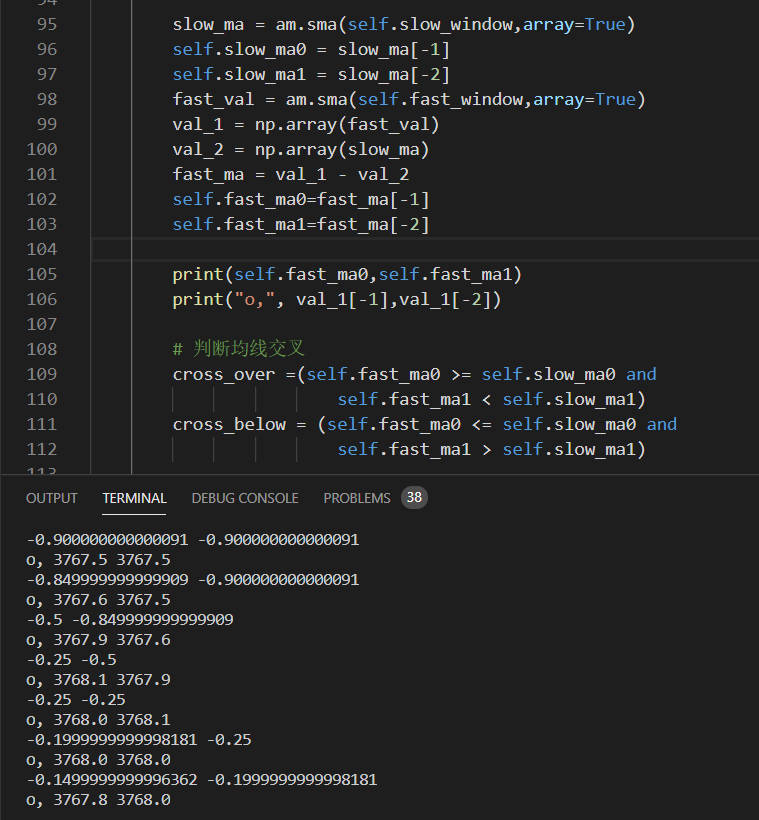

看不到策略里的逻辑,只能自己逐个print一下这个指标的计算过程看看是哪里出了问题了。

应该可以"停止“,”编辑”再“启动"。但是尽量不要盘中干预,最好还是收盘后再进行编辑

应该是你把一分钟的逻辑写在on_bar里了,导致on_daily_bar里的指标全是0。要写多周期策略请参考示例策略multi_timeframe_strategy

应该是你的修改以后算出来的指标没有满足触发条件

如果是simnow的话可能是同一个tick推送了两次

可以自己按照arraymanager里的其他函数用talib写一个

可参考https://www.vnpy.com/forum/topic/562-zhe-ge-kdjsuan-fa-suan-chu-lai-mei-zhi-zen-yao-hui-shi

非交易时段是需要关闭vnpy的

策略里记录的的仓位是self.pos

同步函数是sync_data

如果还是同一个报错的话,那应该就是你的demo_strategy里的参数里的“fast_window”和“slow_window”中间没加逗号

现在ctptest的版本是6.3.16的

查找合约可以在“帮助”-“查询合约”搜索框搜索,或者留空再搜索就能看见所有合约,可以看一下合约名是否写对。

发布于vn.py社区公众号【vnpy-community】

《30天解锁Python量化开发》额外补充的5集实践案例分享已经全部更新完毕,包括批量CSV导入、全市场TICK行情录制、扩展插件开发、20行代码的双均线回测。课程通过概念讲解和实践操作结合的方式,加上vn.py框架内部代码细节的梳理学习,来帮助你快速掌握Python量化开发能力,详情请戳。

原文作者:用Python的交易员 | 发布时间:2020-11-04

Quantopian即将在11月14日关闭的消息已经传遍了国内外的量化圈,不想蹭流量,特意迟了几天再来写这篇文章。

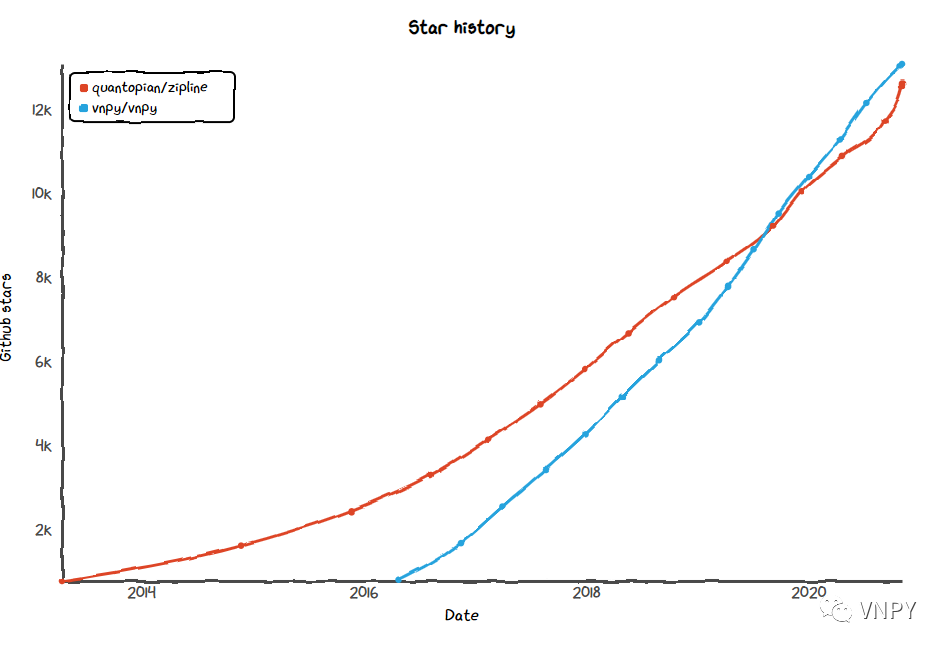

先来贴一张Quantopian的主要开源项目zipline的Github Star增长历史:

原图链接:https://star-history.t9t.io/#quantopian/zipline

在vn.py刚发布的2015年初(春节期间),zipline已经积累了大概1800个的Github Star。当时的zipline可以说是整个Python量化和开源量化领域的领军者,对vn.py这样刚出生的小家伙来说只是一个可望而不可及的目标。通过方便的线上平台和透明的开源代码,Quantopian在短时间内吸引到了巨大的C端流量,社区用户的规模也持续增长。

作为一家创业公司,有了通过免费产品吸引来的用户后,自然就要尝试变现盈利。尽管zipline本身作为量化策略框架,可以应用在各种资产类别和金融市场,但Quantopian线上平台当时主要提供的是美股相关的数据和内容。

大概在2017年初,Quantopian选择了对接Interactive Brokers这家对量化交易用户非常友好的美股经纪商,提供收费的线上平台实盘交易功能(Live Trading),而且价格相当便宜(大概一年几十美金,记不清了)。

在社区的运营上,Quantopian也非常拥抱开源软件的生态模式,每年举行2-3场地区性的QuantCon年会(波士顿、伦敦、新加坡),围绕交易策略、量化技术、市场机会等主题展开讨论。

我本人非常荣幸曾经在2017年受到Quantopian的邀请,作为演讲嘉宾参加了当年的新加坡QuantCon(2017年9月29日)。在活动上和Quantopian公司的管理层交流后,得知由于付费用户数量太少,他们已经决定终止IB的实盘交易功能,将在接下来转型类似MOM的众包基金模式。

接下来的情况发展,其他的一些量化公众号就都已经介绍的比较清楚了:虽然拿到了业内大佬的投资,但众包基金的业绩始终不见起色(没看过的话推荐读下这篇来自【量化投资与机器学习】的《再见!Quantopian》)。

到了2019年中,Quantopian又再次做出了转型的尝试,联合FactSet金融数据公司(一家类似Bloomberg的金融信息和分析平台)推出了Quantopian Enterprise付费线上量化平台,希望通过高质量的机构级数据,以及包括zipline、alphalens、pyfolio在内的全套量化工具链,来吸引B端用户。而这次转型尝试的结果,我们也已经知道了。

到这里Quantopian的公司历史就补完了,再来看一张vn.py和zipline的Github Star增长对比:

度过婴儿期的2015年后,vn.py保持了比较稳定的增长速度,并于2019年4季度超过zipline成为Github上排名第1的开源量化项目。

不过,看最近的架势可能又要被反超了。

絮絮叨叨讲了半天流水账,试着做一点总结吧:

Quantopian的商业尝试主要包括了4个阶段

a. 免费量化研究平台

b. 2C量化交易平台(IB)

c. 众包MOM基金

d. 2B量化研究平台(FactSet)

频繁的转型会导致巨大的成本,有可能拖垮创业公司

拿到了行业大佬和知名VC的投资,不一定是好事(容易过度烧钱)

不拿投资,单靠团队苟着猥琐发展,也能活下来!

找到用户(不管2C还是2B)愿意为之付费的痛点至关重要,这点上可以看国内知名的三大矿:

a. 米筐:转型数据服务和投研系统

b. 聚宽:转型量化私募(股票T0方向)

c. 优矿:通联的管理咱还是不说了......

这是最好的时代,也是最坏的时代。随着中国金融市场的不断发展和对外开放,相信量化投资相关的商业机会只会变得越来越多,Keep Walking!

最后,关于Quantopian或者量化行业有什么想问的问题或者想吐槽的内容,欢迎在文章下方留言。本期我们将会随机抽取一位留言者赠送《量化交易零基础入门系列 - 30天解锁Python量化开发》课程的5折优惠券一张。

期权相关的交易接口

a. 期货期权

i. CTP

ii. 恒生UFT

b. ETF期权:

i.SOPT(CTP证券)

ii. SEC(飞创证券)

iii. NHTD(南华极速)

期权策略的策略模块

a. OptionMaster:半自动的波动率交易策略

b. PortfolioStrategy:全自动的多维度组合策略

c. ScriptTrader:波动率曲面实时分析

期权波动率交易经验分享

本次活动特别感谢南华期货深圳分公司赞助提供场地,报名活动是免费的,请扫描下方二维码报名即可。

同时线下场地因为位置有限(40人左右),所以名额就先到先得了。抢到的同学我们会尽快微信联系确认,没有抢到线下名额的同学也欢迎线上收看直播。

扫码填写时,请注意提供您的公司和职位信息(留空就直接线上了):

可参考https://www.vnpy.com/forum/topic/2229-vn-pyfa-bu-v2-0-9-qi-quan-jiao-yi

里面有介绍希腊值怎么算的,建议可以去相应的计算函数下打印一下看看哪里出了问题

可以先检查一下你DemoStrategy里的fast_window和slow_window吧,是不是中间忘了加符号

报错rqdata没有初始化,就加一句rqdata_client.init()应该就行了吧